(һ)�������

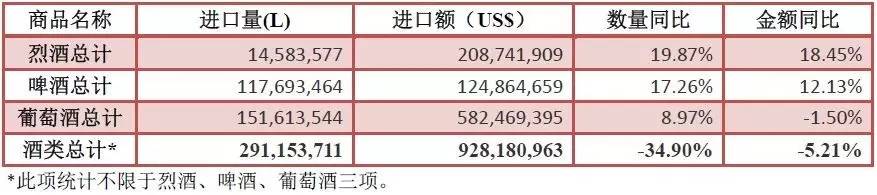

2017��һ���ȣ����ھ����г�����������С��������Ѿ����»���ơ�ƺ��Ҿ��������ơ��Ҿƽ�����ͷ�����������صij������¾ӹ���ΰ����1-3�½��ڶ�Ϊ1.6����Ԫ(Լռ�Ҿƽ��ڶ��75.1%)��ͬ������23.6%���ڽ��ھ����н�����ƿװ���Ѿơ�

���ѾƷ��棺

���Ѿƽ�������ά��С�����ơ�ƿװ�������ǵ����Ƚ�С��ɢװ�����������ϴ���������������ǵ���ƿװ�ƽ��ڶ�5.4����Ԫ��ռ���Ѿƽ����ܶ�92.2%��ͬ���½�3.6%��

ơ�Ʒ��棺

ơ�ƽ���ƽ��������������1.2������ͬ������17.3%�����ڶ�1.2����Ԫ��ͬ������12.1%��

(��)ԭƿװ���Ѿƽ�����Դ�����

һ����������ʾ������ƿװ���г����ɷ������Ĵ����ǡ�������������ǣ���������г��ݶ�ߴ�78%�����з�������С�����ƣ������Ƚ�����;��һ���棬����ƿװ�ƽ�����Դ��Ⱥ�۸�ݣ��ǵ����֡�

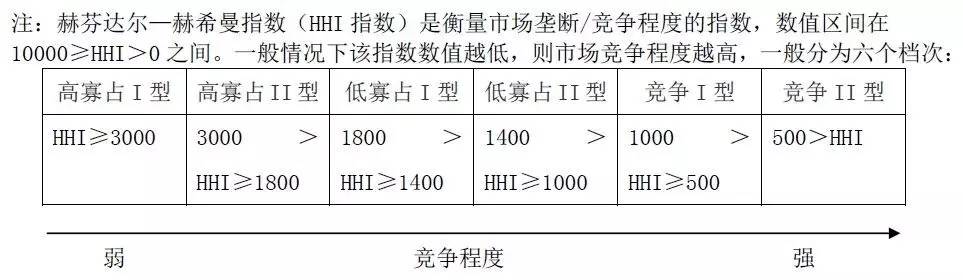

�ӽ�����ҵ���濴��ƿװ���Ѿƽ����г��ĺշҴ��—��ϣ��ָ��(HHIָ������β��ע��)Ϊ383�����߶Ⱦ����г���

(��)ơ�ƽ�����Դ�����

һ���Ƚ���ơ���г����¹���������ī��������㶦��֮�ƣ�������ī�����������¶�صڶ��ѽ���λ�ã����У��¹������������У������½������ԣ�ī����߸��ͽ�����һ·�������������Ӣ�������������ѵ���

�ӽ�����ҵ���濴��ơ�ƽ����г��ĺշҴ��—��ϣ��ָ��Ϊ356�����߶Ⱦ����г���

������Դ���й�ʳƷ����������̻�