2024��9��27�գ��й�������ͨЭ���ڱ���÷���ǵ������ķ�����“���ױ���ʮ�����й�����Ʒ����ֵ200�о�����”����ȫ�û����Ĵ��£��й�����ҵ���������߸������ص��ԣ�Ʒ�Ƽ�ֵ�нϴ��Ƿ����ﵽ24.82%��

һ����ҵ��ֳ���˫����̫ЧӦ

˫����̫ЧӦ��ָ������ҵ�Ƕȿ�������200�����еı���Խ��Խ���������ֵĺ���ЧӦ���ԡ��Ӱ��ڲ��Ƕȿ������ŰƵ����ƽ�һ������

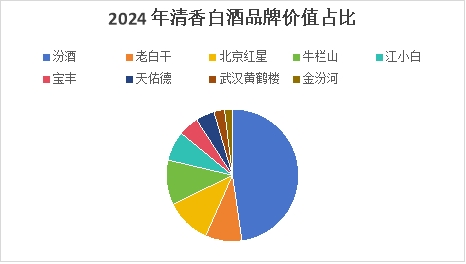

��������ҵ�����������˰���һ���Ʒ�Ƽ�ֵ���ϼ�����������̫ЧӦ���ع�2009���һ�컪�ױ�����ʱ��ռ�Ƚ�Ϊ69.32%��ơ��ռ��21.04%���ƾ�ռ��5.01%�����Ѿ�ռ��4.12%�������ڣ���ռ���Ѿ��ﵽ��77.19%�����Ѿ�ռ�Ƚ��͵���2.28%��

�����г��ݶ�������Ͽɶȵȷ��涼�����������ơ�

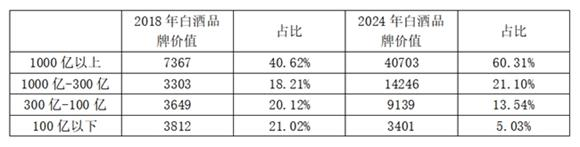

���ڲ�ͬ��������̫ЧӦ�����Ȳ���300��-100��Ԫ(����Ʒ�Ƽ�ֵ��Ϊ�������Ԫ����ͬ)��100����������ƣ����2018��ռ�������½���1000��-300�ڴ��߶˰���ռ��������������������ͷ���ƣ�ռ�ȴ�40%������60.31%!

����ǰʮ�����ٴα䶯

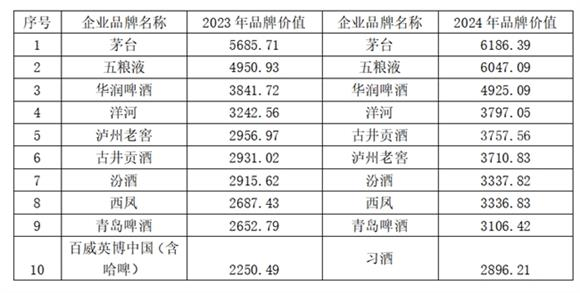

2024�껪�ױ�Ʒ�Ƽ�ֵ�����У�ϰ��ȡ���˰���Ӣ������פǰʮ������ǰʮ�����������˵ڶ��ҽ����Ͱ���ҵ�����Գ�����ǿ��������������

2023��ę́��5685.71�ڵ�Ʒ�Ƽ�ֵλ�Ӱ��ף����ȵڶ�������Һ734.78��Ԫ�������˽��꣬���ߵIJ���Ѿ���С��139.3�ڣ�ę́�������Լ��١�

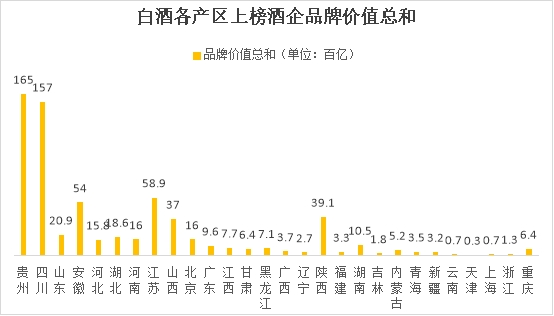

��������Ʒ�ʴ������

�������������ͣ�����������������¹�Ũ�����С����㷢չ�죬Ũ������

2019����2023�꣬5��ʱ����й����Ʋ��ܴ�55���������75��֡�ϰ���ڹ�ȥ�������ܼ�����1.8��֣�ę́����ɳ���O�ơ�����Ե�����ǡ����;���ȴ��СС�Ľ��Ƴ�Ҳ���ڴ������������γɶԱȵ��ǣ�2016��ȫ����ģ������ҵ�Ʋ�����1358��֣�����2023����һ���ּ�����һ�����ϣ��ڰ�������������½��Ĵ��£������ͰƲ��������������Ϊ�������ṩ�˱��ϡ�

�ӽ��꽴���ձ�Ŀڸ����������������������ҵ�Ĺ�ʶ����ˣ�Ʒ�Ƽ�ֵҲ�д��������

�еͼ�λ�ĸ�Ʒ�ʽ���Ҳ����Ѱ�����ռҡ�̨Դ��ę́����Ϊę́�����Ա��ʹ�ð�Ԫ��λ�Ĵ��ڽ��Ƹ����Ϊ�������ý����ʵ����Ȧ��

�ġ�Ũ����Ȼ�ǵ�һ�����

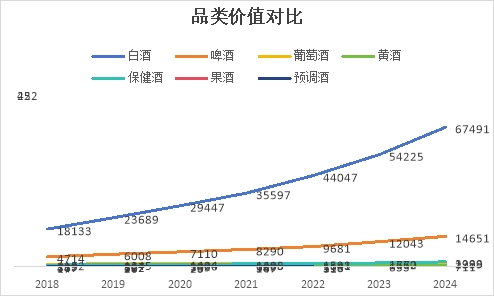

�ڰ�ǰ20�����У�Ũ���Ͱ���7������Ʒ�Ƽ�ֵ�ܺʹﵽ19992.52�ڣ�ռ��42.71%!���۴���������Ʒ�Ƽ�ֵ��Ũ�����Ȼռ�ݰ��г�ͷ���İ�ڽ�ɽ!

ռ�ȸߵ�ͬʱ��Ũ���ͷ����Ȼ����ǿ����������������Һ������1096.16�ڣ��ﵽ6047.09�ڣ��Ƶڶ���λ������̩ɽ�����⣬�����Ͻ���ӭ�ݹ��ƣ��ֱ�������753�ڡ�489.09�ڣ�����ͬ���dz�ϲ�ˡ�ɳ���Ͻѵ�һ��������Ʒ��Ҳ��չѸ�͡�

(ͼΪɳ���Ͻ�����ڵ�16�컪�ױ��콱)

���ͷ��Ũ�������ϲ�ˣ�����Ũ��Ƴ��ֳ����ٷŻ������ơ�

�塢����������?���Ƿھƶ���Ϸ?

�����Ͱ���Ȼ���ַھ�һ�Ҷ���ľ��棬2024�꣬�ھƵ�Ʒ�Ƽ�ֵ���2023��������422�ڣ��ﵽ3337.82�ڡ�Ȼ�������������Ͱ���ȷھƲ������ⲻ������˼���������������Ͱ����������𣬻���ֻ�зھ��ڷ���?

������к�ˮ�ϰ��Գ�һ�����͡����Ƕ���ͷ���������г�������ζ�����������������͵Ŀںţ��������Գ�һ�ɵ����ơ�����ƽ�С����Ϊ��Ȧ�ƣ�ͬ����ǿ���Լ������㶨λ������ͨ�����ص��İ���רע���������˵İƣ��������������ߣ�ֻ�б���ңң��Ӧ������Ӫ����ǿ�����������2024�꣬������ܷ��������������Ʒ�ƣ�ֵ��������Ŀ�Դ���

������������

�Ӿ���Ʒ�Ƽ�ֵ���������ݡ��Ĵ������ա�ɽ������������ͻ�����Ա���Щ�����ľ������������ݺ��Ĵ������࣬����Ʒ�Ƽ�ֵҲ��!���֮�£�ɽ�������������������٣���Ʒ�Ƽ�ֵ�ߣ�����Ҫ�鹦��ɽ���ھơ������������ڸ��������е���ͷ��λ���ɴ˿ɼ���ռ��ij�����͵�ͷ��λ�õľ������������������ص�Ʒ�Ƽ�ֵ��Ӫ������ʲ���ЧӦ����ˣ�����ҵӦ����һ���ھ�������ɫ������ר�����͡�

�ߡ���ͨƷ�����̷����ش���ս

��ͳ����ͨ����Ʒ�����������ƾ�Ӫ�����Ѳ��˾�����˼ά���������������ƶ��۸����֣�����Щ����������Ҫ�������ʲ�Ʒ��ȴ����Ͷ�룬Ҳ��֪�����Ͷ�롣����������£����Ʋ�Ʒ����ֻ������60�֣���������90�֡�

���꣬�µ��ݴ���149Ԫ�ļ۸���֣�ƾ���伫�ߵ�Ʒ�ʺ;��µİ�װ����ת����˼ά��Ʒ��˼ά����������������������Ͷ���Ʒ��Ʒ�ƣ����̷�����ս������������ŵȡ�����ܻ������������Ʒ�ƴ���ʾ��ЧӦ��

2024�꣬���ϰ����ͨ����ҵ�У���7����ҵ��Ʒ�Ƽ�ֵ���ȥ�����ӳ�100�ڡ���ԾƳ��������ϲ�����ֱӪ���������ƣ����Ƿ��֣��Ѿ�����ͨ��������Ӧ����ȫ���緶Χ�ڣ�������ͨ��711���ֶ�����ӪƷ�ƶ��ﵽ��30%���ϣ���ӪƷ������ͨ�����������Ĺؼ���

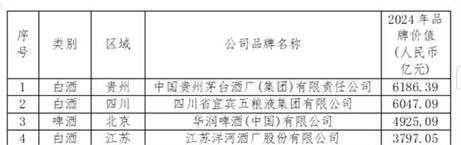

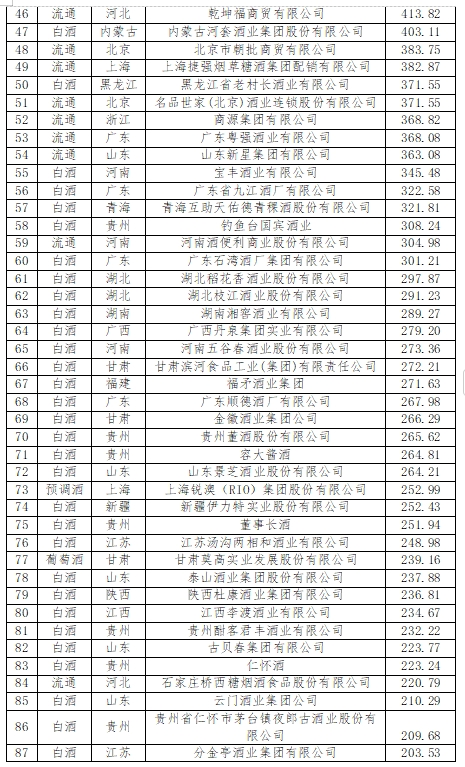

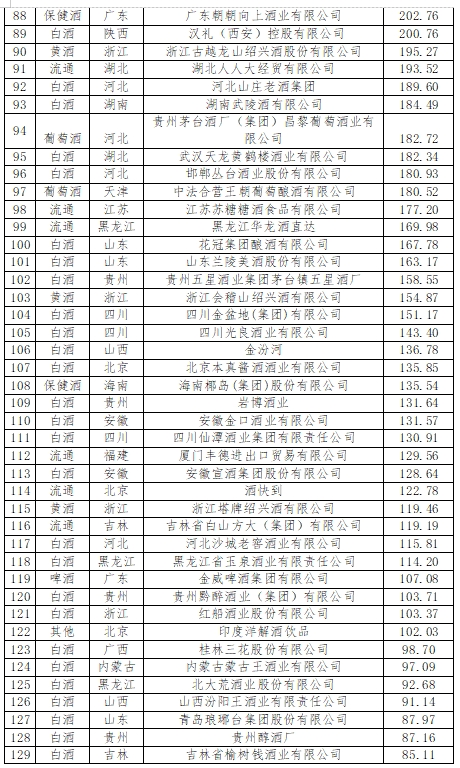

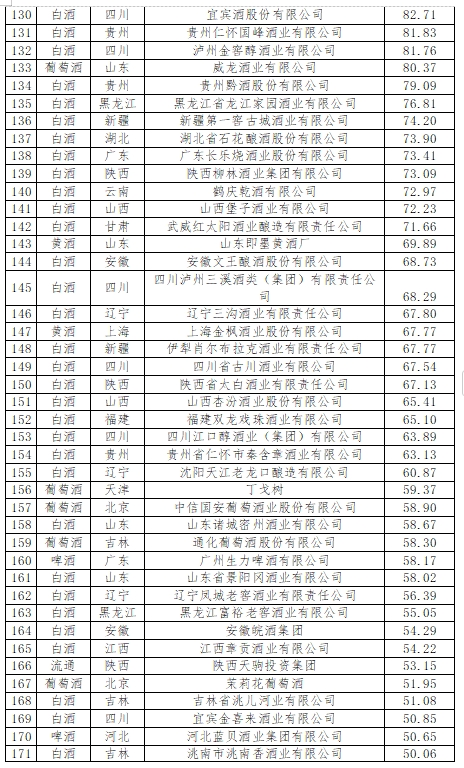

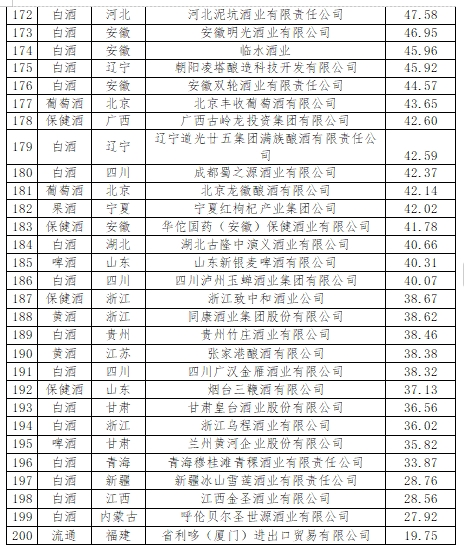

���ױ���ʮ�����й�����Ʒ�Ƽ�ֵ200�������£�