国内啤酒企业混战局面或将缓解

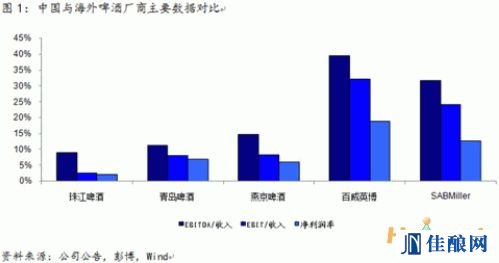

全球啤酒市场的集中度将进一步加大,而并购带来的协同效应以及成本开支的减少将进一步提高国际啤酒行业的净利率。我国啤酒行业净利率一直远低于国际同行,此次并购或将刺激中国啤酒市场的整合,进一步提高国内啤酒企业的经营效率。

华润雪花49%股权花落谁家存疑

如果合并成功,除南非米勒可能会剥离的58%MillerCoors的股份外,最受中国投资者瞩目的就是49%的雪花啤酒股权将何去何从。

方案一:南非米勒不需要出售股权----中国现行法律未有限制性条款。坊间关于百威英博对南非米勒的潜在收购的普遍猜测是要求南非米勒剥离持有的49%的华润雪花的股份。但根据中国2008年颁布的《反垄断法》规定,两个经营者合计市场份额达到三分之二或三个经营者合计达到四分之三的才会被判定具有市场支配地位。而百威英博加上南非米勒在中国市场份额略大于25%,加上华润三者也只有40%左右。另外,根据中共中央、国务院关于深化国有企业改革的指导意见,主业处于充分竞争行业和领域的商业类国有企业,国有资本可以绝对控股、相对控股,也可以参股。啤酒行业属于充分竞争行业,引入外资进入中国啤酒行业由来已久,可以确定在法规上百威英博收购南非米勒是不受国企改革指导意见影响的。所以,即使两者合并,南非米勒也未必会被要求出售其雪花股权。如果这一假设成真,华润百威的组合将获得中国市场将近40%的份额,进一步拉大与青岛啤酒的差距,或将促使其他并购案的产生。

方案二:南非米勒或将出售所有雪花股权----难以跨越的英博安海斯合并案。在中国啤酒行业并购历史上,对此次并购审查最具有代表性和可参照性的就是当年百威与英博的合并案。商务部审查英博(InBev)和安海斯(Anheuser-Busch)合并时,曾加入以下限制性条件:

虽然商务部对百威英博做出了限制,但是在随后珠江啤酒的定增中,百威英博持股的比例达到了29.99%。不过公告中明确表示英特布鲁国际(Interbrew Investment International Holding Limited)在之后任何情况下不应达到30%或以上。由于公告还限制了百威英博寻求持有雪花啤酒,所以这条限制会迫使南非米勒出售华润雪花股权。虽然百威英博并没有遵守珠江啤酒的持股红线,但是由于珠江啤酒的定增中,百威英博是被动增加持股,所以可能在该限制条件上得到了放行。因此这并不意味着此次百威英博主动收购南非米勒,监管机构会在第四点上为其放行。

方案三:南非米勒将部分股权出售----HHI指数暗示部分出售或在所难免。通过我们测算的HHI指数(HHI指数越高,市场越集中),假设百威英博不用剥离华润雪花的股份,且根据商务部公布的啤酒生产家数测算,并购达成前后,HHI指数由1217上升到1867,将从低寡占型跃升为高寡占型,这将很容易引起反垄断的调查。如果我们假设其出售部分股权给除嘉士伯以外的外资机构,只有百威英博与南非米勒将股权比例控制在24%以内(如果出售给嘉士伯,需将这一比例控制在20%以内),才不会使HHI跃升过1500这一低寡占型门槛,避免引起监管部门的干预。

并购案例或将具体问题具体分析

根据过往食品饮料并购案例来看,中国政府对待跨国公司并购的审批一直是很宽松的。2008年《反垄断法》颁布以后,只有可口可乐并购汇源遭禁,拒绝原因也只是担心可口可乐对碳酸类饮品及果汁饮料产品进行捆绑销售。虽现有华润雪花已有外资股东,但根据国企改革的指导意见以及未来发展的大方向,华润雪花仍可能会寻找一位外资股东,此笔交易金额预计将超过300亿港币。

根据以往经验,每一桩并购特别是涉及到跨国企业的案例都有其特殊性,监管部门对于每一桩大型案例都会做单独的调查,所以我们很难进行一个最准确的预测,但是不论何种结果都将会深刻影响中国啤酒市场。我们将持续跟踪这起全球最大的消费品并购。