翻译成人话就是:在白酒股中,如果你不知道买什么好,你就买高端白酒股。当然,这也是常识。我们不甘于此,所以就要继续往下看:

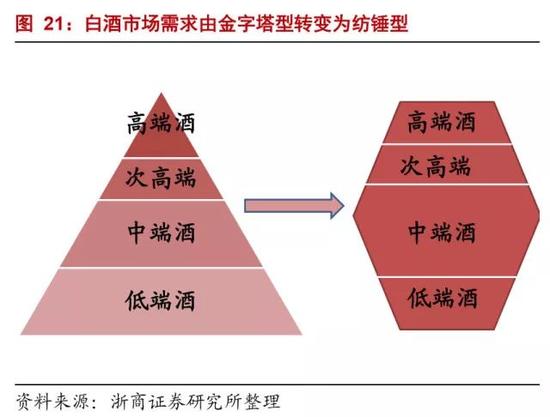

多份年度白酒策略研报对各档次白酒市场未来发展都有预计,大致都是这样的图形:

换句话说,高端酒是人所共知的共识,低端酒的容量萎缩和可投资度低(因为行业集中度很差,上市公司也不多)也是共识,那么综合考虑拥挤度和可投资度,纺锤中段是不是看着好点?

咳,说句实话,关于次高端弹性更好,也已经是研报共识了。没办法,行业被分析透了,预期差非常非常小,我们只能期待普通投资者在这一点上认识还不到位,如果补足你的认识,也是我们的一点贡献。

为什么茅五泸干不过水汾沱?

这也就回到我们前面提的问题,为什么茅五泸在2017年的涨幅,反而干不过水汾沱呢?

答案就在两个字:弹性。

以上研报内容来自国金、浙商、申万、招商和中信。简单翻译一下,所谓弹性包括以下几点:

1. 业绩弹性。水井坊总市值200亿+,汾酒总市值500亿+,沱牌舍得总市值140亿+,茅台总市值9800亿+;多卖20亿,对水汾沱意味着什么,对茅台意味着什么?两相比较,意味着什么?

2. 规模弹性。茅台一年就是3万吨,我们都知道茅台好,全国每人才能分到五钱,大酒盅就是一盅。干!干完了,你让我们喝什么?所以说,茅台再好,它也有物理性的天花板,剩下的空间就靠次高端了,所以,研报普遍预计到2020年,次高端市场规模比2016年要提高一倍多(例如截图中就是300亿增长到720亿)。

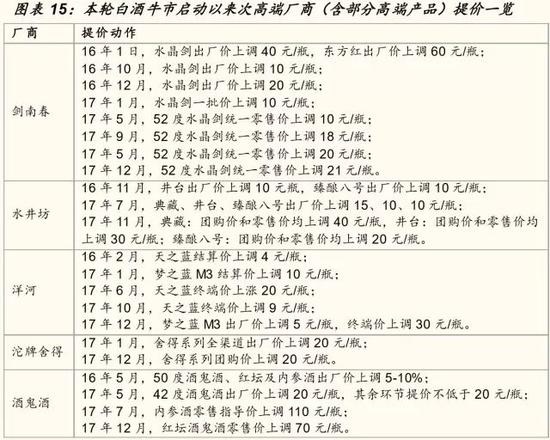

3. 价格弹性。话说500以下这个价格带还是蛮舒适的,不多说了上个图吧:

所以这就解释了为什么茅五泸2017年没涨过水汾沱的原因。也就是我师傅王吉祥问的问题,赚的什么钱?

赚茅台,第一波肯定是赚企业盈利的钱,然后是估值的钱,然后是盈利估值双击的钱;赚水汾沱,那就赚估值的钱多一些,顺周期的时候,这种钱来得也蛮快的。

本轮白酒行情能持续吗?

最后说一下关于本轮白酒行情的持续性的问题。强调,我们只是研报观点的搬运工。

1. 殷鉴不远。2009年到2012年的泡沫化教训非常深刻。所以,大多数研报都认为,本轮行情走得相对不算快,各家的产品和价格策略也都相对保守,不像上一轮都想着尽快冲到高端市场去,目前市场格局还是很清晰和稳定的。

2. 持续看好。大多数研报都认为,白酒股行情还在深化过程中,表现仍将优于大盘。我看的都是白酒研报,所以关于这一点,还是需要各位仔细甄别。

当然,白酒股分析框架还涉及到其他的重要问题,比如品牌、渠道和销售策略,比如对经营团队的分析,很多陷于细节,我们就不展开了。

本材料不构成投资建议,据此操作风险自担。本材料仅供具备相应风险识别和承受能力的特定合格投资者阅读,不得视为要约,不得向不特定对象进行复制、转发或其它扩散行为,管理人对未经许可的扩散行为不承担法律责任。