’–…Ő÷§»Į÷ł≥Ų…Ō¬÷į◊ĺ∆÷‹∆ŕ÷–£¨‘ŕĺ≠ņķĻż–Ť«ůłīň’°ĘľŘłŮ…Ō’«ļůĶń√Żĺ∆ĽōŇĮ∆ŕļů£¨2008ńÍĹū»ŕő£Ľķľį∆šļůĶńłīň’£¨≥…ő™––“ĶĻōľŁĪšŃŅ£¨÷ĪĹ”Ķľ÷¬į◊ĺ∆––“Ķ‘ŕ∆šļů4ńÍ÷–£¨–Ť«ůļÕ«ĢĶņŇ›ń≠≤Ľ∂ŌņŘĽż£¨Ō»ļůīŖĽĮĶō≤ķĺ∆°ĘīőłŖ∂ňį◊ĺ∆ĶńĪ¨∑Ę‘Ų≥§°£

ņķ ∑ňšĽŠ÷ō—›£¨Ķę»ī≤ĽĽŠłī÷∆£¨Īĺ¬÷į◊ĺ∆ĺį∆Ý÷‹∆ŕĶńĪ≥ļůÕ∆Ѷ»‘»Ľ «–Ť«ů£¨ĶęŃľ–‘–Ť«ůļÕ√©Ő®ŌřľŘ£¨ĹęÕ∆∂Įį◊ĺ∆––“Ķ”≠ņī≥¨≥§ĺį∆Ý÷‹∆ŕ°£’–…Ő÷§»Į»Ōő™‘ŕĺį∆Ý÷‹∆ŕ÷–£¨īů÷ŕ–Ť«ů»√∆∑Ň∆łŁľ”ľĮ÷–£¨∆ů“ĶĪŪŌ÷∑÷ĽĮ√ųŌ‘£¨őř¬Ř «łŖ∂ňĺ∆÷–√©Ő®Ķń’ľĪ»£¨ĽĻ «īů÷ŕį◊ĺ∆Ķš–Õ –≥°į≤Ľ’£¨Ľ’ĺ∆ĶńľĮ÷–∂»“≤‘ŕľ”ňŔŐŠ…ż°£

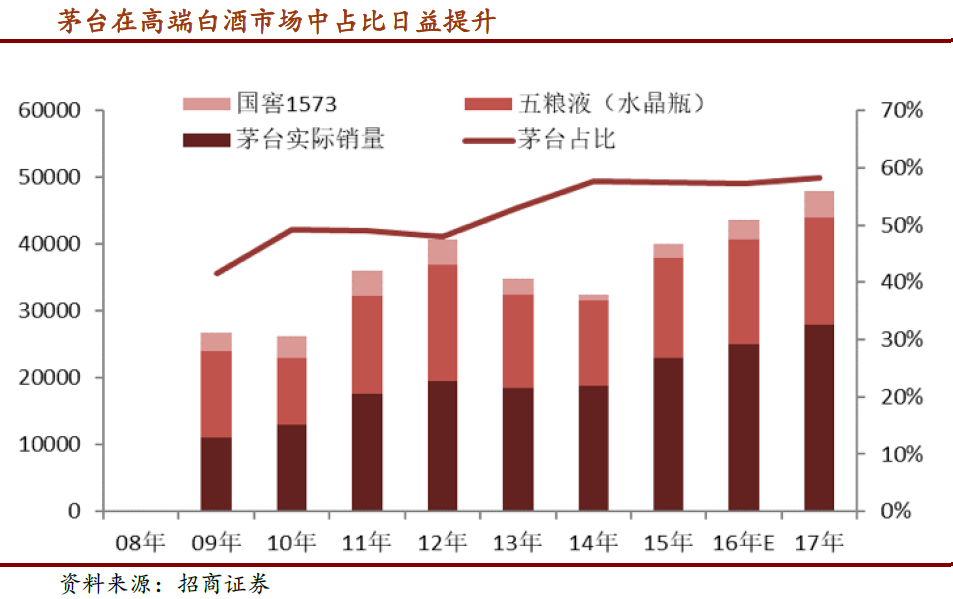

‘ŕ≥¨≥§ĺį∆Ý÷‹∆ŕĶńŇ–∂ŌŌ¬£¨’ĻÕŻ2019ńÍ£¨’–…Ő÷§»Į»Ōő™į◊ĺ∆––“Ķ»‘»ĽĹę—”–ÝłŖĺį∆Ý∂»£¨łŖ∂ňį◊ĺ∆2018ńÍ—Ļ÷∆ľŘłŮ–ťĽū£¨ľű…Ŕ∂༿Ņ‚īś£¨÷ōĽōő»Ő¨‘ŲňŔ£¨‘ŕ√©Ő®2019ńÍĻ©”¶ŃŅ∆ęĹŰĶńĪ≥ĺįŌ¬£¨łŖ∂ňĺį∆Ý∂»“ņĺ…ĽŠļ‹łŖ°£600‘™ľŘłŮīÝį◊ĺ∆…–őī”≠ņī»ę√śłīň’£¨Ķę300‘™◊ů”“Ķńīů÷ŕį◊ĺ∆£¨≤Ę≤ĽĽŠ ‹ĶĹ√©Ő®ľŘłŮ—Ļ÷∆£¨∂ÝĽŠ”≠ņīŃŅľŘ∆Ž…żĶńłŖĺį∆Ý÷‹∆ŕ°£∆š÷–»ęĻķ–‘∆∑Ň∆ľŐ–Ý∑÷ŌŪ«ĢĶņļžņŻ£¨‘ŕľŘłŮļÕŃŅ…ŌĶĮ–‘łŁīů£¨«Ý”Ú–‘∆∑Ň∆…ÓłŻ °ńŕ –≥°£¨ĺ°ŌŪ…żľ∂ľ”ľĮ÷–£¨Ķę‘ŕ °Õ‚ņ©’ŇļÕ300‘™“‘…ŌľŘłŮīÝ£¨ŌŽŌůŅ’ľš¬‘—∑”ŕ»ęĻķ–‘∆∑Ň∆°£

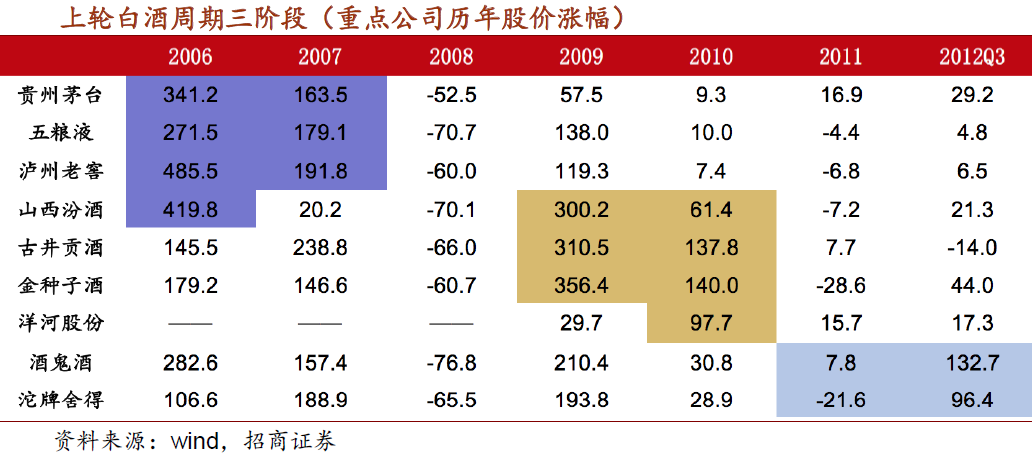

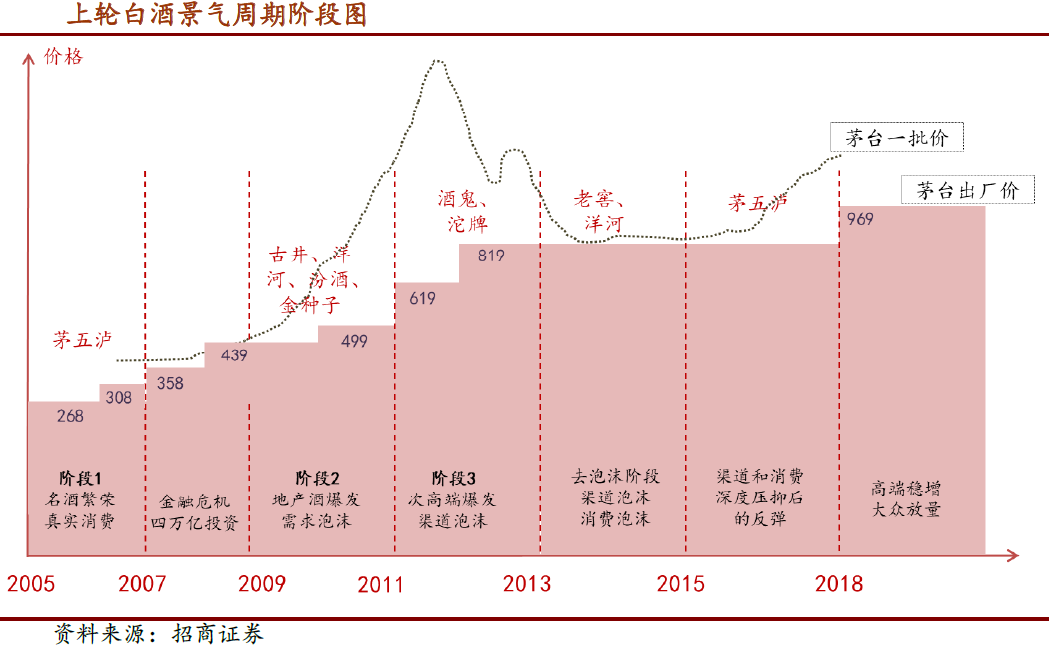

ĽōĻň1998ńÍ°Ę2008ńÍļÕ2013ńÍ£¨’–…Ő÷§»Į»Ōő™”įŌžį◊ĺ∆Õ∂◊ ’“śĶńļň–ń“Úňō‘ŕ”ŕ’Ģ≤Ŗ°Ę ≥∆∑į≤»ęļÕĺ≠ľ√∑ÁŌ’°£ĺ≠ľ√∑ÁŌ’Ķľ÷¬Ķń–Ť«ů»űĽĮ≤ĽŅ…ļŲ ”£¨Ķęī”ĶĪ«įŅī£¨īů÷ŕ–Ť«ů»‘»Ľ«ŅĺĘ£¨ĺ≠ľ√∑ÁŌ’≤Ęőř—ĻѶ°£◊ Ĺū…Ō£¨Ļż»•ŃĹńÍĻķńŕĽķĻĻÕ∂◊ ’Ŗ≤÷őĽ≤Ľ∂Ō‘Ųľ”£¨”–Ķų≤÷—ĻѶ£¨Ķęļ£Õ‚◊ Ĺū“≤‘ŕĶų’Ż ĪĽķľ”Ňšį◊ĺ∆°£

Ľý”ŕ∂‘į◊ĺ∆≥¨≥§ĺį∆Ý÷‹∆ŕĶńŇ–∂Ō£¨’–…Ő÷§»Į»Ōő™‘§∆ŕĶÕĻ»∆ŕ£¨»‘“™≥÷–ݬڻŽį◊ĺ∆įŚŅť°£łŖ∂ňį◊ĺ∆ĺį∆Ý÷‹∆ŕŅ…ŅīĶĹ2020ńÍ£¨ņīńÍ‘Ų≥§»∑∂®£¨ĺį∆Ý∂»łŖ£¨∆š÷–Ļů÷›√©Ő®(600519.SH)◊Ó»∑∂®£¨őŚŃł“ļ(000858.SZ)“ŗ”–«ĪѶ°£īů÷ŕį◊ĺ∆≤Ę≤ĽĽŠ ‹ĶĹ√©Ő®ľŘłŮ—Ļ÷∆£¨ĽŠ≥÷–Ý ‹“ś∑ŇŃŅľ”ŐŠľŘ£¨∆š÷–∂Ő∆ŕŅīļ√į≤»ęĪŖľ ≥š◊„°Ę“Ķľ®ŐŠňŔĶń«Ý”ÚŃķÕ∑į◊ĺ∆£¨¬Ú»ŽĻŇĺģĻĪĺ∆(000596.SZ)°ĘŅŕ◊”Ĺ—(603589.SH)°Ę—ůļ”Ļ…∑›(002304.SZ)°Ęň≥ŲőŇ©“Ķ(000860.SZ)°£»ęńÍņīŅī£¨»ęĻķ–‘∆∑Ň∆ŌŽŌůŅ’ľšłŁīů£¨Ļņ÷Ķ«–ĽĽļů –÷ĶŅ’ľš√ųŌ‘£¨¬Ú»Ž—ůļ”Ļ…∑›(002304.SZ)°Ę…Ĺőų∑ŕĺ∆(600809.SH)°Ęňģĺģ∑Ľ(600779.SH)°Ę…ŠĶ√ĺ∆“Ķ(600702.SH)£¨Ļō◊Ęĺ∆ĻŪĺ∆(000799.SZ)°£