消费者选择集中向少数品牌,名酒增长空间扩大

一、茅台、五粮液、汾酒等显著扩张,消费者选择向少数名优品牌集中

CTR中国城市居民调查(CNRS-TGI)研究数据显示:截止到2015年4月份,在消费者规模TOP8的品牌中,茅台、五粮液、汾酒和牛栏山二锅头的消费者增速遥遥领先于其他品牌。其中,茅台和汾酒的消费者扩张速度最为显著,相比2011年,5年翻了近1.3倍;其次是牛二,5年翻了1倍;五粮液的消费者增幅为0.8倍。

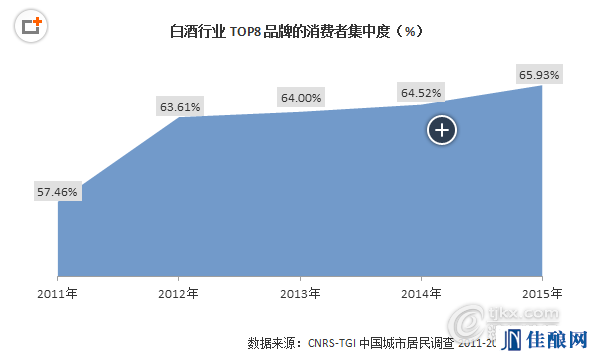

在名优品牌的带动下,过去5年中,白酒行业品牌的集中度持续上升,意味着消费者在购买白酒时,选择越来越集中向少数的“头部”品牌。数据显示:2011年至2012年间,提升速度最为显著,前8品牌覆盖到的白酒消费者从57.46%上升至63.61%,一年之中提升了6.15个百分点。2012年至2014年3年中,提升速度有所减缓,以每年约0.5个百分点的速度缓慢爬升。而在过去一年中,品牌集中度的上升速度又有所加快,截止2015年4月,白酒品牌TOP8能够覆盖到的消费者比例达到65.92%,相比2014年上升了1.41个百分点。

二、白酒品牌欲求发展,做品质做口碑比做促销将更有效

细数以上上升速度突出的品牌,它们在品质与口碑方面都拥有着过硬的根基。茅台与五粮液的消费者扩张,更多得益于根基深厚的高端形象,随着价格策略的调整,消费者扩张仍有较大空间。汾酒属于深耕中端和高端白酒市场的品牌。最近几年中,汾酒以“巴拿马金奖得主”的身份与茅台展开高大上的话题营销,并随之推出老白汾酒系列、青花汾酒系列、品?汾酒系列等细分产品,在产品升级和品牌形象提升方面稳步推进,消费者扩张潜力巨大。牛栏山二锅头属于接地气的大众白酒品牌,凭借白牛二和小瓶牛二在大众消费市场中稳步发展。

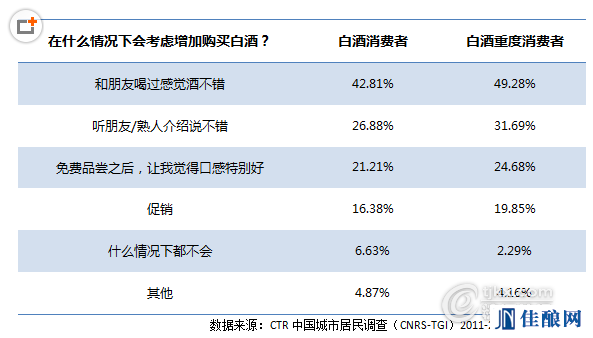

白酒品质与口碑对于消费的拉动力,消费者数据已经有直观的作证。当问及白酒消费者在什么情况下会考虑增加购买白酒时,42.81%的消费者增购意愿是在“与友共饮的消费情境中”触发的,有26.88%的消费者的增购意愿是通过“亲友的消费体验”而被激发的,通过“亲口品尝”后而激发增购意愿的比例为21.21%。这种现象在白酒的重度消费者(每月至少喝2次白酒)中表现更为显著.

名优白酒品牌集体崛起的现象给予我们启发:在新的消费时代,做大众酒不等于做低价酒。随着消费者经济条件的不断提升、健康生活方式的不断演进,大众消费者对于品牌和品质的需求是大势所趋。越是市场知名度高、品牌美誉度领先,注重品质和品位的品牌,越容易受到消费者的青睐。

三、未来白酒企业能否增收,“拉动消费升级”将变得至关重要

消费者规模、消费频率和消费价位是拉动白酒销售额上升的三大因素。而在大众消费市场上,扩大消费者规模是根基,提高消费频率是关键。

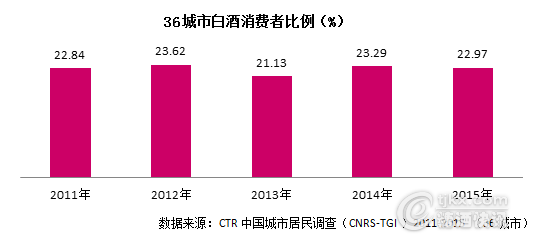

从消费者规模看:CNRS-TGI最新调查数据显示,最近5年中,白酒消费者规模一直保持在相对稳定的水平上。2011年和2012年的白酒消费者比例在23%上下,2013年出现小幅减少,波动幅度不到3个百分点,这一状态在之后两年有所回升,2014年和2015年白酒消费者规模又恢复到2011年的水平,甚至还有略微的高出。

从消费频率看:白酒消费频率在近两年是相对稳定的,但是相比5年前已经出现比较明显的下降。CNRS-TGI最新调查数据显示,截止到2015年4月,每月至少喝2次白酒的重度消费者比例为13.62%,与2014年同期基本持平,但是相比2011年却下降了3个百分点。2011年,白酒重度消费者的比例为16.61%。

从消费价位看:大众消费者对于产品的价位是敏感的,承受力是相对稳定的。这点不像在商务消费场景中,面对不同等级的对象,对于价位的选择跨度会比较大。这点也意味着想要在现有的产品结构和消费习惯之下,通过提高消费价位来提升销售业绩是很难行通的。

以上现象告诉我们,当前白酒品牌所经历的竞争是你争我抢的针对既有消费者的分割。在消费者规模相对稳定、消费频率缓慢下降、消费价位难以提高的现有消费背景下,白酒品牌想要增收,只能通过拉动“新一轮消费升级”来拓宽发展之道。所谓的“消费升级”指的是:通过推出细分产品或者研发出新产品等途径,推动现有消费者加快消费频率、吸引更多潜在消费者转变为现实消费者,从而带动销售增长的发展策略。

小结:

随着中国国民经济的继续走强、消费者消费力的提升和消费观念的转变,酒品的升级成为必然趋势。而且在新一轮的白酒销售竞争中,产品升级能力越强、创新速度越快的品牌,市场份额的提升幅度也将越高。在白酒品牌刚刚经历的第一轮竞争中,我们已经看到了部分名优品牌在大众消费市场的顽强成长。未来,我们深信拥有深厚文化根基的品牌将获得更多红利,那些专注于品质并顺势营销积累正面口碑的品牌迎来大发展时期。